家督相続とは?旧民法の相続制度の特徴と現代の対策ポイントを解説

1. 家督相続とは?

家督相続(かとくそうぞく)とは、1898(明治31)年施行の旧民法(以下「旧民法」)で採用されていた相続制度で、家(いえ)の存続を最優先に、戸主が有する家産・権利・義務の一切を次の戸主が単独で受け継ぐ仕組みを指します。江戸期の武家・町家慣行を法典化したもので、農地や家業など生計基盤が一家に集中していた時代には合理性がありました。家督相続は戸主の死亡だけでなく隠居・譲渡によっても開始でき、相続開始時点で成立する「直ちに発生する包括承継」である点が特徴です。本稿では、その歴史的背景と制度設計、現代におけるトラブル事例・対策を総合的に整理します。

2. 旧民法における家督相続の特徴

1. 戸主中心の家制度

旧民法では、戸主こそが家を代表する人格主体でした。戸主は家産管理や家族の身分行為(婚姻・養子縁組など)を決定する権限を持ち、家族は法律上も経済上も戸主に従属していました。そのため、戸主の死亡や隠居によって生じる戸主地位の承継は、家族全員の身分関係・財産関係を一度に塗り替える大イベントだったのです。

2. 単独相続と家産統合

家督相続は「単独相続」が原則です。遺産は戸主の地位とともに一体不可分とされ、配偶者や他の子どもが共有持分を持つことはありませんでした。その結果、農地や家業の分散が防げ、経営効率や村落共同体内の租税負担が安定する一方、非相続人の生活基盤喪失や不公平感が大きな社会問題となりました。特に次男・三男が家を出て都市部へ「金の卵」として集団就職する流れも、この制度が遠因と指摘されています。

3. 相続順位と女性の地位

後継者の優先順位は①嫡出長男、②その他の男子、③男子がいない場合の女子、④養子の順でした。配偶者(妻)は相続権を持たず、後家は生涯を通じて家に「入嫁」した立場のまま生活費を給付されるのみという扱いでした。女性が戸主になるケースは家業を継ぐ男子がいない場合など例外的で、男女平等の観点から大きな問題点とされました。

4. 家督相続のメリット・デメリット

メリットとしては、家業や農地が細分化されず経営効率が保てる、家名や祭祀を継承しやすい、家計や負債管理が明確になる等が挙げられます。デメリットとしては、非相続人の生活基盤喪失、長男以外の子の自立困難、財産の偏在化、相続争いの温床化、女性の権利制限などがありました。

-1200-x-628-px-300x157.png)

3. 家督相続が廃止された背景

1947(昭和22)年の民法改正は、占領下で進められた民主化政策の一環として家制度を廃止し、個人を単位とする家族法へ大転換を図りました。連合国軍総司令部(GHQ)は、日本の封建的家族形態が民主主義の発展を阻害すると考え、旧民法の家督制度・親権規定を問題視。これを受けて立法府は、日本国憲法14条の法の下の平等、24条の両性の本質的平等を体現すべく、戸主・家族の概念を撤廃しました。代わって現行民法では配偶者と子が平等に法定相続分を取得する方式が導入され、遺産分割協議を通じて柔軟に財産を分ける仕組みとなりました。

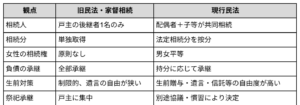

4. 家督相続と現行相続制度の主な違い

5. 家督相続が残した社会的影響

家督相続自体は廃止されたものの、「長男が家を継ぐ」「本家と分家」「嫁は家に入る」といった価値観は地方や中小企業経営者の間に今なお根強く残っています。不動産や墓地、仏壇など「分けにくい資産」を巡って兄弟姉妹間の意識差がトラブルを招くケースも少なくありません。特に地方都市では、親世代が「跡取りは長男」と信じているものの、長男が都市部で就職し実家に戻る意思がない場合、空き家・耕作放棄地問題を複合的に引き起こす要因となっています。

6. 家督相続的トラブルの現代事例

- 農地の帰属問題:農家の長男が生計を共にしないまま土地を相続し、耕作放棄地が増える。

- 自宅不動産の共有化:旧民法期の名義が長男単独のまま放置され、他の相続人が実家を売却できない。

- 墓守の押し付け合い:祭祀承継者を長男と決めつつ費用負担を巡り揉める。

- 家業承継と株式評価:同族会社の株を誰が持つかで親族内対立が深刻化。

- 老朽家屋の管理不全:名義整理ができず固定資産税のみ課される「負動産」と化す事例。

7. 現代の対策ポイント

1. 遺言書の活用

自筆証書遺言や公正証書遺言で、分割方法や祭祀承継者を明示しておくと紛争防止に有効です。付言事項で長子への思いを伝えつつ、他の相続人への配慮を示すと感情面の摩擦が減少します。2020年から始まった「遺言書保管制度」も活用すれば、検認手続を省略できリスクを下げられます。

2. 家族信託による資産承継

不動産や自社株を受益権化し信託口座で管理すれば、資産の機能分割(所有と管理・利益享受の分離)が可能です。特定の後継者に経営権を集中させつつ、他の相続人には配当という形で経済的利益を分配できます。信託監督人を置いてガバナンスを効かせると、家族間の相互監視にもなります。

3. 生前贈与・贈与税の非課税枠活用

相続時精算課税制度や教育資金の一括贈与非課税特例等を組み合わせ、長男以外の子へ早期に資金移転することで遺産偏在を緩和できます。2024年の税制改正で相続時精算課税の基礎控除が拡充された点も要チェックです。贈与契約書を公証人役場で確定日付化しておくと、後日の否認リスクも減らせます。

4. 共有解消と換価分割の選択肢

古い不動産を兄弟で共有すると管理が煩雑化します。共有物分割請求や任意売却を用いて現金化し、公平に分けることを検討しましょう。2023年施行の相続土地国庫帰属制度を利用すれば、管理できない山林を手放す選択肢もあります。

5. 祭祀財産の承継契約

墓地・仏壇の維持費や法要費用を家族間で取り決め、定期的な預り金口座を設けると「墓守の押し付け合い」を未然に防げます。寺院との永代供養契約や樹木葬・納骨堂の利用も検討し、「誰が守るか」から「どう供養するか」へ発想を転換することが重要です。

8. 専門家へ相談する際のチェックリスト

- 家族構成と資産一覧表を作成し、感情面も含めた課題を可視化する

- 不動産・株式の評価額と流動性を試算する

- 遺言書で指定すべき事項(分割方法・付言・遺言執行者)を整理する

- 家族信託や会社法上の議決権設計の要否を検討する

- 相続税・贈与税の試算と納税資金計画を立てる

- 祭祀財産について寺院・霊園との契約条件を確認する

- 司法書士・税理士・弁護士の役割分担を決め、費用見積もりを取得する

9. よくある質問(Q&A)

Q1:旧民法時代の登記名義が戸主のままだと相続登記はどうなる?

A:相続登記は家督相続の発生を証する除籍謄本と戸主承継者の戸籍で対応します。ただし複数世代が経過している場合、相続関係説明図の作成が複雑になるため司法書士へ依頼しましょう。

Q2:長男がすでに亡くなっている場合の「跡取り」は?

A:旧民法下では長男の嫡出子(孫)が代襲継承しました。現代では代襲相続により孫が相続人となりますが、家督相続の拘束はないため遺産分割協議で調整可能です。

Q3:家名を守りつつ公平に財産を分ける方法は?

A:自社株や事業用資産は長男へ集中させ、代わりに生命保険金や金融資産を他の子へ配分する「遺産の機能別配分」が有効です。家族信託で議決権と配当権を切り離す設計も検討してください。

10. まとめ

旧民法の家督相続は、家産の集中管理と家名維持を目的とした単独相続制度でした。戦後民法改正で廃止されたものの、「跡取り」「本家・分家」「祭祀承継」といった文化的慣行は現代にも影響を残しています。長男偏重や資産の偏在、共有不動産の管理不全など家督的トラブルを避けるには、生前の計画的対策と家族間の対話が不可欠です。遺言・家族信託・生前贈与・納税資金計画といった多面的アプローチを組み合わせ、専門家と連携しながら全員が納得する形で次世代へバトンを渡しましょう。