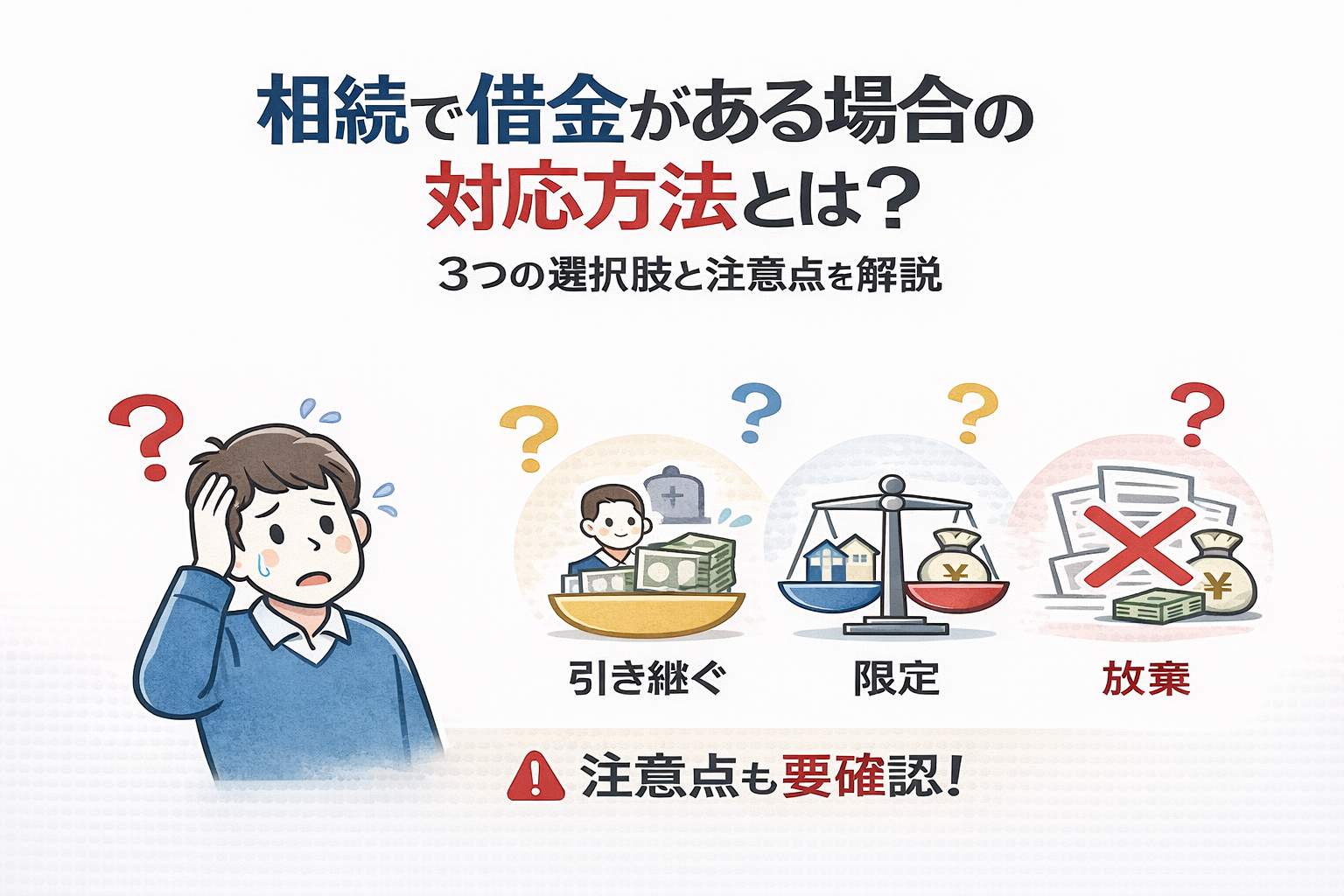

相続で借金がある場合の対応方法とは?3つの選択肢と注意点を解説

目次

1. はじめに|借金も相続の対象になることを知っていますか?

相続と聞くと、多くの人は不動産や預貯金などの「プラスの財産」だけを思い浮かべがちです。しかし、民法では借金や未払い金といった「マイナスの財産」も相続の対象になります。

もし亡くなった方(被相続人)に借金があった場合、そのまま相続すると返済義務も引き継ぐことになります。

「知らないうちに多額の借金を背負ってしまった…」という事態を防ぐためには、借金相続の仕組みと対応方法を理解しておくことが重要です。

2. 相続で借金を引き継ぐ仕組みと法的根拠

民法896条では、相続は「被相続人の一切の権利義務を承継する」と定められています。つまり、現金・不動産などの資産も、借金・未払い税金などの負債も、同じように相続人に移ります。

相続人の範囲と順位

第1順位:子ども(亡くなっている場合は孫が代襲相続)

第2順位:父母(または祖父母)

第3順位:兄弟姉妹(亡くなっている場合は甥・姪が代襲相続)

この範囲に入る相続人は、借金も含めて相続対象になります。

3. 借金がある相続で取れる3つの選択肢

借金相続の際に相続人が選べる方法は以下の3つです。

単純承認:すべての財産と負債を引き継ぐ

限定承認:プラスの財産の範囲で負債を返済する

相続放棄:財産も負債も一切引き継がない

この3つの中から状況に応じて選択する必要があります。

①単純承認とは|全財産と負債をそのまま引き継ぐ方法

単純承認は、被相続人のすべての財産と負債を無条件で引き継ぐ方法です。相続開始から3か月以内に特別な手続きをしなかった場合や、相続財産を処分・使用した場合には、自動的に単純承認したとみなされます。これは法律上「法定単純承認」と呼ばれ、相続人の意思に関係なく効力が発生します。

選ぶケース例

借金よりも資産の方が明らかに多く、全体としてプラスになる場合

借金の返済が十分可能であり、財産を将来にわたって残したい場合

被相続人の事業や不動産などを引き継ぎ、継続して活用する意向がある場合

注意点

一度単純承認をすると撤回はできません。相続開始後はできるだけ早く財産調査を行い、プラス・マイナス双方の財産の全貌を把握することが不可欠です。また、相続財産の一部でも処分してしまうと、意図せず単純承認とみなされる可能性があるため、熟慮期間中の行動には細心の注意を払いましょう。

②限定承認とは|プラスの財産の範囲で借金を返す方法

限定承認は、相続したプラスの財産の範囲でのみ負債を返済し、それを超える借金は支払わない方法です。つまり、プラスの財産を全て処分しても借金が残る場合、その残額については返済義務が免除されます。

メリットは、借金が財産を上回っていても、自分の持ち出しで返済する必要がない点に加え、貴重な不動産や形見を売却せずに済む可能性があることです。また、債務超過の恐れがあるものの、相続したい財産がある場合にも有効な手段です。

条件

相続人全員が同意すること

家庭裁判所に「限定承認申述書」を提出すること

原則、相続開始から3か月以内に手続きを行うこと(期限延長の申立ても可能)

注意点

手続きが複雑で、財産目録の作成や債権者への公告・通知、債務弁済の手順が法律で定められています。さらに、相続財産の換価処分や債権者との調整など、多くの作業が必要となるため、経験のある弁護士や司法書士に依頼した方が安全で確実です。

③相続放棄とは|借金も財産も一切引き継がない方法

相続放棄は、故人の財産も借金も一切引き継がない方法です。家庭裁判所で手続きを行い認められれば、相続開始時にさかのぼって相続人ではなかったものとみなされ、借金返済の義務は完全になくなります。多額の負債がある場合や、借金の金額が不明でリスクが大きい場合に選択されることが多い方法です。

手続き方法

家庭裁判所に「相続放棄申述書」を提出

必要書類(被相続人の除籍謄本、申述人の戸籍謄本など)を添付

原則として相続開始から3か月以内に行う(期限内に判断が難しい場合は、熟慮期間の延長申立ても可能)

注意点

相続放棄をすると、プラスの財産も一切受け取れません。また、相続権は次順位の相続人に移るため、その人が知らずに借金を引き継いでしまわないよう、事前に必ず親族全体で情報を共有しておく必要があります。さらに、相続放棄をしても故人と同居していた場合、家財道具や車の利用状況によっては「財産の処分」とみなされ、放棄が無効になる恐れもあるため、手続き前後の行動にも注意が必要です。

4. 各選択肢を選ぶ際の判断ポイント

借金相続の判断で最も重要なのは、正確な財産調査です。

預貯金や有価証券、不動産などのプラスの財産

借金、ローン、未納税金、保証債務などのマイナスの財産

これらを詳細に洗い出し、一覧表や財産目録として整理します。金融機関への残高証明請求や、不動産登記簿の確認、信用情報機関への照会など、手間を惜しまない調査が欠かせません。

この情報を基に、どの選択肢(単純承認・限定承認・相続放棄)が最も損失を防げるかを家族で話し合いましょう。特に借金額や資産価値が不明確な場合は、専門家の助言を受けると判断の精度が高まります。

また、3か月の熟慮期間内に決められない場合は、家庭裁判所に「熟慮期間伸長の申立て」を行うことも可能です。これは期限切れによる自動承認を防ぐ有効な手段であり、状況によっては必須の対応となります。

5. 借金相続で注意すべき落とし穴

期限切れによる単純承認:相続開始から原則3か月を過ぎると、自動的に単純承認したとみなされ、借金も含めて全てを引き継ぐことになります。期限管理を怠ると、取り返しがつきません。

相続財産の処分行為:相続放棄を予定していても、故人名義の預金を引き出したり、不動産を売却・賃貸するなど「財産を処分した」とみなされる行為をすると、放棄が無効になる場合があります。

保証債務の見落とし:故人が連帯保証人だった場合、その債務も相続対象です。契約書や通帳の入出金記録などから保証関係を調べる必要があります。

非公開の借金や未払い金:知人間の借用書や税金の滞納、クレジットカードの未払いなど、表に出にくい負債もあります。これらを見逃すと、後から請求書などが届きトラブルになる可能性があります。

これらを防ぐためには、戸籍や金融機関への照会、信用情報の確認など徹底した財産調査と、期限を意識した慎重な行動が不可欠です。

6. 借金相続に強い専門家への相談のすすめ

借金相続は法律知識が必要で、手続きや提出期限も厳格に決まっています。自分だけで判断すると、手続きの不備や期限切れによって不利な結果になる可能性があります。

弁護士や司法書士に相談すれば、財産調査、必要書類の作成、家庭裁判所への申立て、債権者との交渉などを代行してもらえます。特に限定承認は複雑で、債権者への通知や清算手続きなど専門的な作業が必要なため、サポートを受けるメリットは非常に大きいです。

さらに専門家は、相続税や登記の問題、複数の相続人間での意見調整についても助言できます。結果的に時間と労力を大幅に節約でき、精神的な負担も軽減されるでしょう。

7. まとめ|焦らず期限内に最適な選択を

相続で借金がある場合、単純承認・限定承認・相続放棄の3つの選択肢があります。

重要なのは、相続開始から3か月以内に正確な財産調査を行い、家族で話し合って最適な方法を選ぶことです。

期限を過ぎてしまうと、思わぬ負担を背負う可能性があります。早めの情報収集と専門家への相談が、借金相続のリスク回避につながります。